都知道,买了车要上路,就一定要买车险。

汽车交强险是国家规定一定要买,不买不能上路,还会影响车辆上户、年检等等。

一旦被警察叔叔抓到,还会被扣押、罚款。

那么仅仅买交强险就够了吗?当然不。

那车险的其他险种,都要买齐吗?也不是。

先来说说为什么仅仅买交强险不够吧。

交强险是在交通事故后,用来赔付对方的人身伤亡和财产损失。

如果自己的车或车上的人员伤亡,交强险就赔不了啦。

开车上路,当然也要给自己和爱车一个保障。

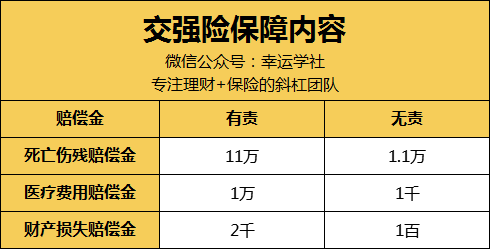

看看交强险的保障内容。

保额其实非常低了。

有责,最多赔付12.2万;无责,最多赔付1.21万。

如今在一线城市交通死亡平均赔付费用 150 万左右,

即使是二三线城市,平均死亡赔付额也在 80 万以上。

交强险能起到的作用真是杯水车薪,用来应付小的交通事故还可以,严重的就很难搞了。

因此,只买交强险抵御不了太大风险,还要搭配商业险一起购买。

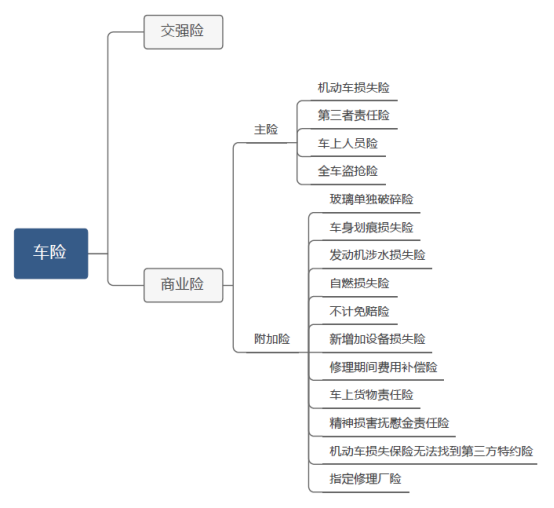

商业险的种类非常多,分主险和附加险,一共有16种。

主险主要包括车损险、第三者责任险、车上人员险和全车盗抢险。

1、机动车损失险:用来保障车辆遭受交通事故、空中坠物、自然灾害等造成的损失。

交强险是保障别人,车损险就是保障自己的。

开车难免会磕磕碰碰,维修费又很贵,车损险的用途还挺广,必须买呀。

不过,划痕是不赔的哦。

2、第三者责任险:用来赔偿因意外事故造成的第三方财产、人身损失。

跟交强险的作用一样,交强险不够时,就可以用第三者责任险来赔偿。

保额建议在50-100万,一线城市的保额可以买得更高一些,保费不会相差太多。

作为交强险的补充,买它!

3、车上人员险:用来赔偿车上人员损伤的,包括司机和乘客。

按座位保额收费,其实费用不贵,新手司机或经常载人的司机可以买。

但现在大多数人都有配置意外险,买不买都行,人身意外险也可以赔偿。

4、全车盗抢险:保障全车被盗造成的损失。

要注意,单独的零件被偷了可不赔,像车窗、车轮、后视镜,并不赔哦。

以现在车轮的防盗技术和治安水平,好像也不怎么可能整辆车被盗吧,那就没有必要购买啦。

主险的话,车损险和第三方责任险,我们是强烈建议必须买的,这个钱不能省。

车上人员险和全车盗抢险的意义不大,觉得有需要也可以购买。

附加险非常多,有11种。

挑几个说说,不计免赔险、无法找到第三方特约险、车身划痕损失险、发动机涉水险。

1、不计免赔险

像车损险、第三者责任险都有免赔额,不计免赔险就是用来填补这个缺口,保险公司100%赔偿。

花多个几百块,免赔额以内的损失也能报销,也是很不错了,建议购买。

2、无法找到第三方特约险

如果车辆损坏找不到肇事者,买了这个险种,保险公司赔偿100%,没买就只赔70%。

3、车身划痕损失险

车子有划痕,可以申请赔付,不过出险次数和保费有直接影响,保费会相应上涨。

如果上涨的保费比自己去修理的费用还要高,其实不是很划算。

车辆价值不高,也没有太必要购买。

4、发动机涉水险

专门为发动机购买的险种,如果车辆被淹或在积水路面涉水行驶导致发动机损坏就能赔偿。

不过,车子进水后一定不要打火发动,不然就会遭到拒赔了。

买不买要视乎你所在城市的积水情况。

总的来说,必须要买的险种为:

交强险、车损险、第三者责任险、不计免赔险和无法找到第三方特约险。

另外那些险种,还是因人而异、因车而异,也没必要全部都买。

像车身划痕损失险、玻璃单独破损险、发动机涉水损失险,

这些针对特殊情况的险种,要根据自己的实际需求选择。

钱包不允许的话,这些可有可无的险种也可以放弃。

不要存在侥幸心理,只买交强险,也不要随意买一大堆不实用的险种。

不过你是土豪的话,买就是了。