与普通商品房相比,政策性住房主要支持刚需家庭购房需求,减轻其购房压力。

一、政策性商品住房主要包括哪些房屋?

政策性商品住房主要包括:共有产权房、自住型商品房、经济适用房及限价商品房等。

1.共有产权房:是指政府提供政策支持,由建设单位开发建设,销售价格低于同地段、同品质商品住房价格水平,并限定使用和处分权利,实行政府与购房人按份共有产权的政策性商品住房。

2.自住型商品房:改善性住房需求的商品住房。具有政策性住房和商品住房双重属性,但不属于保障性住房。

3.经济适用房:是指政府提供优惠政策、限定建设标准、供应对象和销售价格,向低收入住房困难家庭出售的具有保障性质的政策性住房。

4.限价商品房:也称“两限房”,是“限套型、限房价”的商品住房。

二、与普通商品房相比,政策性住房有哪些特点?

政策性住房相对于普通商品房来说,在贷款、出售等方面有所不同。

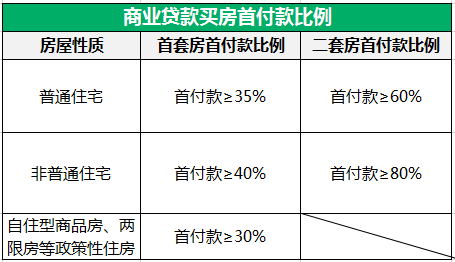

1.商业贷款首付比例较低

目前,商业贷款买房最低的首付款比例为:

2.提公积金付支付首付款

购买北京市行政区域内经济适用住房、限价商品住房及支付上述两种住房首付款,可一次性申请提取职工本人账户内的住房公积金转入职工个人储蓄账户用于支付购房首付款。

3.再次出售有限制

政策性住房相对于一般商品房而言,一般出售都有相应的限制条件,例如:

(1)共有产权住房:共有产权住房购房人取得不动产权证未满5年的,不允许转让房屋产权份额,因特殊原因确需转让的,可向原分配区住房城乡建设委(房管局)提交申请,由代持机构回购。回购价格按购买价格并考虑折旧和物价水平等因素确定。回购的房屋继续作为共有产权住房使用。

(2)经济适用房:已购经济适用房家庭取得契税完税凭证或房屋所有权证满五年后,产权人可以按市场价格出售所购住房,并应按政府规定比例交纳土地收益等价款。