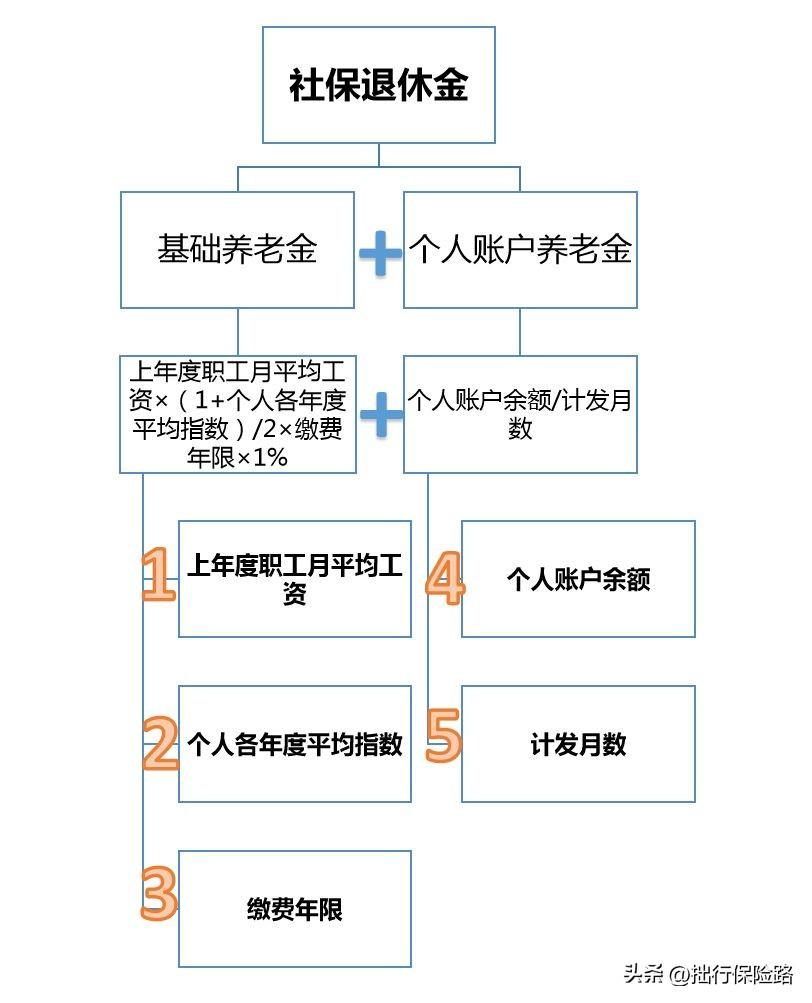

1 上年度职工月平均工资:可以看做是当地的上年度社平工资。

比如,沈阳2022年社平工资为6129元。

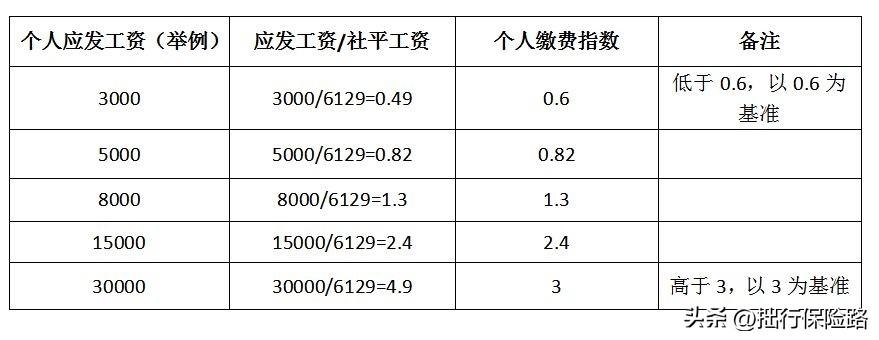

2 个人各年度平均指数:是自己实际的缴费基数与社平工资之比的历年平均值。下限为0.6,上限为3。

以沈阳2022年社平工资6129元为例:

3 个人缴费年限

国家规定,累计缴满15年可享受社保退休金领取政策。缴费年限越长,退休金领取越多。

4 个人账户余额

沈阳的伙伴可下载APP(沈阳政务服务)查看。其他城市的伙伴请下载各自城市的相关APP

平台。

懒得查余额的,可以参照下面的核算公式:

个人账户余额=个人应发工资×8%(个人缴费比例)×12×缴费年限

应发工资<社平工资的60%,按社平工资的60%计算;

应发工资>社平工资的300%,按社平工资的300%计算。

一辈子的应发工资肯定是逐渐上升的,用固定值计算肯定会存在误差。

5 计发月数

它跟退休年龄有关。目前,50岁为195,55岁为170,60岁为139。

好了,了解上述影响退休金的5个参数,我们就可以算算自己退休后能领到多少退休金了。

社平工资年年涨,我们的工资也年年涨,然后每年也会有通货膨胀。所以,在此,我们假设一个前提就是,社平工资、我们自己的工资和通货膨胀之间互相抵消。

案例一:张女士,公司中层,25岁工作,55岁退休,个人各年度平均指数为1.5(相当于实际工资为6129×1.5=9193元),当地社平工资为6129元。

退休金=6129×((1+1.5)/2)×30×1%+(6129×1.5×8%×12×30)/170=2298+1557=3855元。

养老金替代率=3855/9193=42%。

案例二:李先生,生产工人,25岁工作,55岁退休,个人各年度平均指数为0.6,实际工资是3500元。

退休金=6129×((1+0.6)/2)×30×1%+(6129×60%×8%×12×30)/170=1470+623=2093元

养老金替代率=2093/3500=60%。

案例三:赵女士,公司高管,25岁工作,55岁退休,个人各年度平均指数为3,实际工资为6万元。

退休金=6129×((1+3)/2)×30×1%+(6129×3×8%×12×30)/170=3677+3115=6792元。

养老金替代率=6792/60000=11%。

对上面的案例做一个整合对比表,社平工资一致,缴费年限一致,计发月数一致:

结论:

实际工资越低,养老金替代率越高,可维系退休前生活水平;

实际工资越高,养老金替代率越低,靠退休金维系原生活水平将非常困难。