有些人买保险时,会对理赔有所顾虑:理赔难吗?

花了很多钱买保险,却不清楚买的是什么,出了事也不知道能不能赔。

保险产品在定价时就已经根据发病率、死亡率等大数据,大致估算出将来会有多少人出险,需要理赔多少钱。对保险公司来说,理赔是再正常不过的事。

保险公司的主要利润来源,是保费的投资收益,而不是靠拒赔赚钱。

保险公司理赔有个原则,叫不惜赔、不滥赔、不错赔。

在中国境内所有的保险行为,都必须遵守《中华人民共和国保险法》。

为什么说理赔难?

投保时图方便快捷,不看条款,简单就签个名。

有几个人认真看过保险条款呢?

是不是对条款有充分的理解?不理解的地方咨询过吗?

只要在买保险的时候弄清楚了买的是什么、保什么、赔什么,在理赔的时就会简单很多。

一.符合理赔条件

第一步:投保的险种

重疾险:罹患重大疾病给付保险金。

百万医疗险:意外伤害或因患疾病,在医院接受治疗,发生较大的医疗费用。

意外险:意外伤害导致的伤残/身故+意外医疗(小额)

寿险:因意外伤害或因意外伤害以外的原因导致身故或全残。

第二步:产品的保障范围

在确认险种后,还要清楚产品的具体保障范围。

因为就算是同一险种,不同公司的产品也有不少差别。

1.重疾险:重点关注疾病定义。医学疾病方面非常复杂,纠纷必定不少。

2007年,保监会联合医师协会,发布了《重大疾病保险的疾病定义和使用规范》,对25种最常见、最高发的重疾,进行了统一的标准定义。

而这25种最常见、最高发的重疾又占理赔的比例90%以上,包含恶性肿瘤、急性心肌梗 塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病等。

而目前轻/中症还没有统一的定义标准。

2.医疗险:关注以下方面:

医院范围:二级以上(含二级)医院的普通部、特需部、VIP 部及国际部或私立医院。

门诊责任(小病):是否包含门诊责任,百万医疗险一般是不包含门诊责任的。

医疗责任(大病):住院医疗、特殊门诊、门诊手术、住院前后门急诊。

3.意外险:保险中的“意外”和大家日常理解的意外有点不同。

意外伤害:指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

关键在于判断事故是否符合意外的定义。

常见的交通事故、溺水、触电、烧伤烫伤、摔伤、高空坠物等满足意外定义,就赔。

而猝死,没具体写入产品条款就不赔,

猝死:外表看似健康的人由于潜在的疾病或者功能障碍所引起的突然的出乎意料的死亡。

理解上的差异就可能导致理赔纠纷。

4.寿险:因意外伤害或因意外伤害以外的原因导致身故或全残。

责任简单、清晰、确定。

第三步:不保什么,责任免除。

除了要看保险保什么,我们还要看不保什么,主要看免责条款。

主要包含以下几类:违法行为、不可抗力因素、高危运动(意外险)、先天遗传精神类疾病(重疾险+医疗险)、康复疗养整形美容(医疗险)、妊娠(医疗险)。

第四步:投保前的如实告知。

没有做好如实告知,很可能会给理赔留下隐患。

二.理赔程序

初步判断自己符合理赔条件后,就需及时通知保险公司了。

一般来说,理赔流程大体分为以下几个步骤:

第一步:报案申请

报案分为两种途径:

保险公司客服电话(高效),全程录音,所以要清楚详细但不要夸大或偏颇。

官方网站、微信公众号报案。

同时联系你的中介人进行协助。

尽早报案,离事故发生时间越长,事故责任鉴定就越困难,发生理赔纠纷可能性也越大。

但《保险法》也有规定,寿险的索赔时效是5年,重疾、医疗、意外是2年。

报案时,最好提前准备好保险合同、被保险人身份信息、事故的起因经过结果等相关资料,提高报案的效率,尽早报案,方便核实,顺利理赔

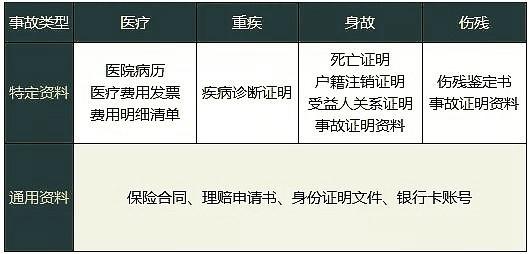

第二步:准备理赔材料

可直接查看《理赔须知》或是遵照保险公司的索赔指引。

如果在线上投保,一般可在投保页面找到“理赔须知”,内有流程及理赔资料的指引,可直接遵照准备。

各保险公司官网也都有理赔专区,可以查询流程和所需资料,报案以后也会收到资料清单(短信或邮件的方式告知)。

重疾理赔常见的资料准备:

(1)由本公司认可的医疗机构出具的附有被保险人病理检查、血液检查及其他科学方法报告的诊断证明书;

(2)所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。

确诊即付:病理报告、疾病诊断证明书、门急诊病历、医疗必须检查报告。

实施手术后赔付:手术记录(一般含出院报告)、门急诊病历、出院小结。

达到疾病状态:检查报告、疾病诊断证明书、能证明状态的住院完整报告。

医疗费用赔付常见资料:

(1)本公司指定或认可的医疗机构出具的支持索赔的账单明细、证明、 信息和证据,包括但不限于医院出具的病历资料、 医学诊断书、处方、病理检查报告、化验检查报告、医疗费用原始单据、费用明细单据等。

(2)所能提供的与确认事故的性质、原因等有关的其他证明和资料;

意外险赔付常见资料:

身故:公安部门或双方认可的医疗机构出具的被保险人死亡证明或验尸报告、法律法规授权的有关部门出具的意外伤害事故证明、所能提供的与确认保险事故的性质、原因、损失程度等有关的其他证明和资料。

伤残:由双方认可的医疗机构或有资质的鉴定机构出具的被保险人伤残程度的资料或身体伤残程度评定书、法律法规授权的有关部门出具的意外伤害事故证明、所能提供的与确认保险事故的性质、原因、损失程度等有关的其他证明和资料。

寿险赔付常见资料:

(1)国家卫生行政部门认定的医疗机构、公安部门或其他相关机构出具的被保险人的死亡证明;

(2)所能提供的与确认保险事故的性质、原因、伤害程度等有关的其他证明和资料。

没有必要对理赔资料的提交带有抵触心理,材料的齐全和真实性决定了理赔的效率。

第三步:保险公司审核

具有时限要求:

收到保险金给付申请书及有关证明和资料后,本公司将在5~10个工作日内作出核定;

情形复杂的,在30日内作出核定。

对属于保险责任的,在达成给付保险金的协议后10日内履行给付保险金义务;

对不属于保险责任的,本公司自作出核定之日起3日内向申请人发出拒绝给付保险金通知书,并说明理由。

关于理赔流程,给出了规范的流程。

如果对保险公司理赔存在异议,则会进入如下两个环节:

协谈:保险公司针对赔不赔,赔多少等问题和被保险人进行沟通,无法达成一致则转入调查流程。

事故调查:根据调查结果,再次和被保人进行沟通。如果仍无法达成一致,那么后续就需要通过法律途径来解决。

三.理赔维权

若对拒赔有异议,可以按照如下方式保护自己的权益:

1.拨打保监会专门开通的“12378”保险消费维权投诉热线提出投诉,无需加拨区号(优先)。

2.邮寄投诉材料的方式提出投诉,邮寄到保监会、或者你当地的保监局。

3.直接到保监会及其派出机构指定的信访接待场所当面投诉。

4.保监会、或者你当地保监局官网的信访投诉栏目提出投诉。

注:各级保险监管机构的通讯地址可在其官方网站查询。

仲裁:仲裁会邀请保险专家来处理纠纷。

诉讼:如果双方对理赔有严重分歧,并且各有理由,那就只能通过法院诉讼来判定最终是否赔付。

四.什么是事故调查

车险比较好理解,但人身险,包括意外、重疾和医疗保险的调查让人觉得很神秘。

实际上,理赔调查一般通过两种途径:

(1)保险公司自己培养的理赔人员去调查。

(2)与保险公估公司合作,由公估公司的调查人员去调查。

调查是需要成本的,因此为了节约成本,一般只有理赔金额较大的案件才会出动调查人员,没那么神秘。

1.哪些理赔案件,保险公司会做深入调查?

(1)保险金额过大的。

(2)投保时间和理赔申请时间太近的。

比如刚过等待期,就申请理赔,这种案件存在骗保嫌疑,核赔部门会调查的非常严格。

(3)保险事故发生的时间和保险报案的时间相隔太久的。

如果相隔时间太久,影响了保险事故的鉴定,也可能会调查。

2.调查什么?调查最重要的任务是排除逆选择,或叫恶意投保。

(1)社会医疗保险记录,包括城镇居民医疗保险、职工医疗保险,农村合作医疗等。

而且医保卡也会详细记录住院、门诊、药房买药等相关信息。

所以在这里提醒大家,自己的医保卡千万不要交给别人使用,如果和疾病有关联的药物购买信息,都会成为核保和理赔时被拒赔的风险条件。

(2)医院、体检等医疗机构的检查、就诊、消费记录。

(3)当事人在其他保险公司的“理赔、投保、拒保、拒赔”记录。

填写健康告知时,如实回答,避免理赔时出现隐忧。

3.投保时为什么不查?

有人会认为,交钱的时候,保险公司为什么不调查,等到报案了,需要赔钱的时候,再来调查,保险公司是不是在玩套路?

可以从3个方面来看:

(1)调查是有成本的,如果每一份合同在签订之前都做全面调查的话,保险公司的成本就增加了,成本增加了,保险价格也就增加了。

(2)医疗记录、体检记录等信息,这都是个人隐私,在签订保险合同之前,保险公司是没有权利调查的,只有在签订合同之后,投保后保险公司得到了授权,才有权利进行调查。